趁火打劫!? 法學教授也收到烏龍稅單

法稅一點通

由來

2013年住處電器自燃釀成火災。

與廠商在法院和解,獲得賠償金一百萬元。

經過

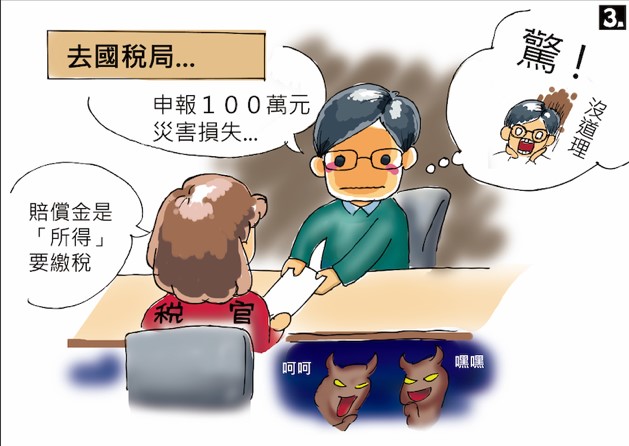

3年後國稅局稱和解賠償金不能列為災害損失,將一百萬賠償金全部認列為所得,要求補繳所得稅和罰20多萬元。

結果

曾教授「賠償金非所得」及之前的其他判例和函釋向國稅局提出申請復查,並附上廠商的證據來說明賠償的內容和計算依據,但國稅局皆不採,仍要求曾先 生將賠償金全數列為所得並補稅。

個案剖析

因火災意外而獲得賠償金

中華大學行政管理學系副教授曾建元,在苗栗的公家宿舍住處於2013年1月3日凌晨失火,所幸他和妻子及時嗆醒,得以逃離,但妻子肺部及氣管輕微嗆傷,離開時不慎摔跤以致腳骨骨裂,需要拐杖支撐和輪椅代步。火災意外讓他們在旅館住了近1個月,且造成許多額外的財務支出。

火災鑑識原因出在除濕機設計不良以致電線短路,造成熔毀自燃,曾建元夫妻和產品廠商於1月9日在法院進行和解,並算出財務損失約121萬,因有些認定不容易,舉證較難,雙方以1百萬元賠償金完成和解與賠償事宜。曾建元表示,除了醫療費用支出,賠償金也用在宿舍重新裝潢,購買家具等等,真正的損失絕對不止賠償金額。

國稅局趁火打劫,列為所得要求課稅

2014年曾建元將1百萬元賠償金列為災害損失的賠償故未以所得報稅,沒想到2016年1月21日卻收到財政部台北國稅局長何瑞芳署名的裁處書,指和解賠償金不能列為當年的災害損失賠償故有漏報所得之情形,要求補繳所得稅和罰鍰達20多萬元,讓他感到非常匪夷所思。

曾建元指出,賠償金性質是填補財產、人格權損害、宿舍修繕與身體受傷期間所增加生活必要支出,既不是所得也沒有利益,更何況賠償金除了醫療費用支出,其餘都用於買家具、衣物、書籍,及交通費和旅館房租,又怎有餘錢補繳稅金?

曾建元接著向該國稅局提出申請復查,說明「賠償金非所得」的簡單法律常識,並引用財政部函釋,「損害賠償性質,可免納所得稅」,同時請廠商向該局發文,檢附證據說明賠償的內容和計算依據。

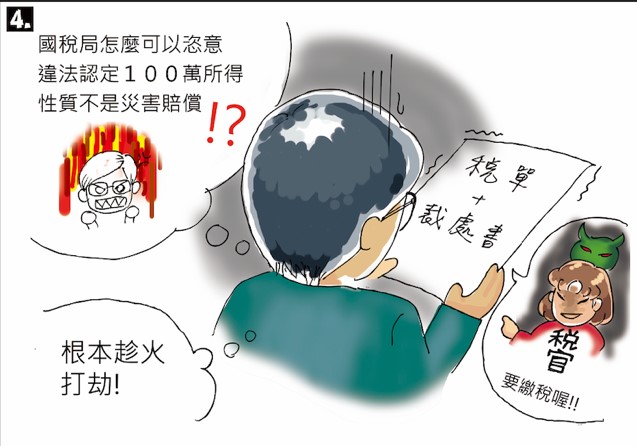

之後收到國稅局復查回覆,認為賠償金76萬為具體的財產損失,但另外24萬為災害額外支出,必須再檢據證明。但是意外發生後,一般人並不會刻意收集和保留旅館、上下班車費等許多生活雜費收據等證明,曾建元也一樣,因此他認為國稅局最多只能以24萬為基礎課稅,沒想到2016年9月他收到了國稅局正式裁處書,將1百萬賠償金額全部認列為所得,開出高額稅金及罰鍰!經過曾建元一再公開痛陳,最後國稅局以行政程序法第117條,自行撤回了錯誤稅單。

不可不知

曾教授認為自己的個案遭國稅局一再恣意、違法認定所得的性質,在法治教育上是一個很好的範例。曾建元本身是法學教授,曾太太是法官,如果連他的專業知識都不能捍衛自己的權益,那一般的老百姓豈不都活該自認倒楣?

最後他要求國稅局依行政程序法第117條撤銷違法行政處分,花了好幾年的時間才得到平反。曾建元認為,其中關鍵除了法理上站得住腳之外,也因為有法稅改革聯盟聲援,才讓國稅局重新變更行政處分。

曾建元教授所因房屋火災損失獲廠商賠償,賠償金並非所得,台北國稅局卻恣意、違法認定所得性質,開出高額稅金及罰鍰,此舉等於對受害者之損失課稅,根本是趁火打劫,還要求受害人留下買路錢。

影音相關

平反1219行動聯盟 家被火燒還要遭國稅局趁火打劫|曾建元副教授|稅災戶

法稅改革聯盟 趁火打劫已不再是強盜專利

民報【專欄】《行政程序法》第117條第1項違法課稅行政處分之另類救濟

WPN世界民報 火災賠償金竟遭課稅 法學教授:國稅局趁火打劫!

自由時報 稅務獎勵金爭議/過度查稅

蘋果新聞網 曾建元:我家火燒厝 國稅局還趁火打劫

你必須登入才能發表留言。