文章出處: 匯流新聞網 古美株/自由撰稿人 0403大地震重創花東,據媒題報導,農業部災情報告,截至7日上午 … 繼續閱覽 【投書】公務員已有考績獎金及年終獎金 績效獎勵金不該再編入預算

【投書】稅務獎勵金無法源 廢除剝削納稅人的惡制

文章出處: ETtoday雲論 賈明珠/公民教師 財政部初步統計112年度稅收又超徵3,671億元,「還稅於民 … 繼續閱覽 【投書】稅務獎勵金無法源 廢除剝削納稅人的惡制

【新聞】欺騙立委、愚弄全民?財政部長護航稅務獎勵金

【記者林曉玲/台北報導】台灣有許多仍在偵查中的案件,未調查完畢就已有媒體報導,讓法治程序「偵查不公開」變成「偵 … 繼續閱覽 【新聞】欺騙立委、愚弄全民?財政部長護航稅務獎勵金

【投書】請立委關心「超徵」、「稅務獎勵金」、「惡意查稅」的關連

文章出處: 匯流新聞網 李邦民/財務人員 拜讀貴報「還稅於民制度化 王鴻薇:超徵3000億元就發錢」新聞,提到 … 繼續閱覽 【投書】請立委關心「超徵」、「稅務獎勵金」、「惡意查稅」的關連

【投書】不只虐童案 公部門績效制存在極大道德風險

文章出處: ETtoday雲論 邱曉鈴/自由撰稿人 近期的保母虐童致死事件引發了全民的怒火,立法委員認為現行作 … 繼續閱覽 【投書】不只虐童案 公部門績效制存在極大道德風險

【投書】財政部長莊翠雲 不能呼嚨立委與百姓

文章出處: 匯流新聞網 李克/退休人員 日前立委顏寬恒質詢財政部長莊翠雲,目前稅務獎勵金是依據什麼規範或法條來 … 繼續閱覽 【投書】財政部長莊翠雲 不能呼嚨立委與百姓

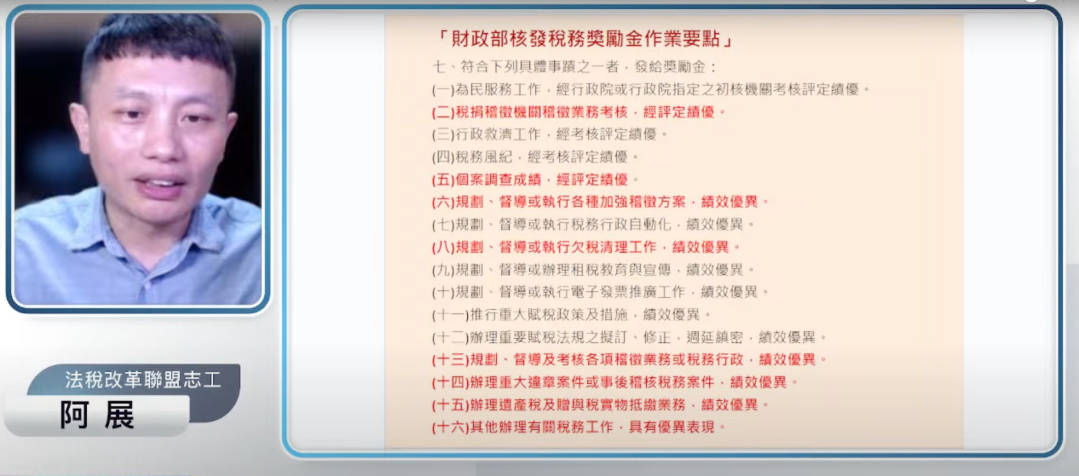

【投書】自己家裡訂的遊戲規則,可以用來分配國庫的錢嗎?

文章出處: 台灣法律網 文 / 羅吉強 我國最近十幾年,財政部幾乎年年超徵千億以上的稅金,最高年超徵紀錄更達到 … 繼續閱覽 【投書】自己家裡訂的遊戲規則,可以用來分配國庫的錢嗎?

【新聞】搶救人權 SOS 民團呼籲終結威權迫害

【記者潘政毅/台北報導】台灣2023年的代表字「缺」排名第一,象徵這一年以來人民的擔憂與感受,年輕人感嘆台灣薪 … 繼續閱覽 【新聞】搶救人權 SOS 民團呼籲終結威權迫害

你必須登入才能發表留言。